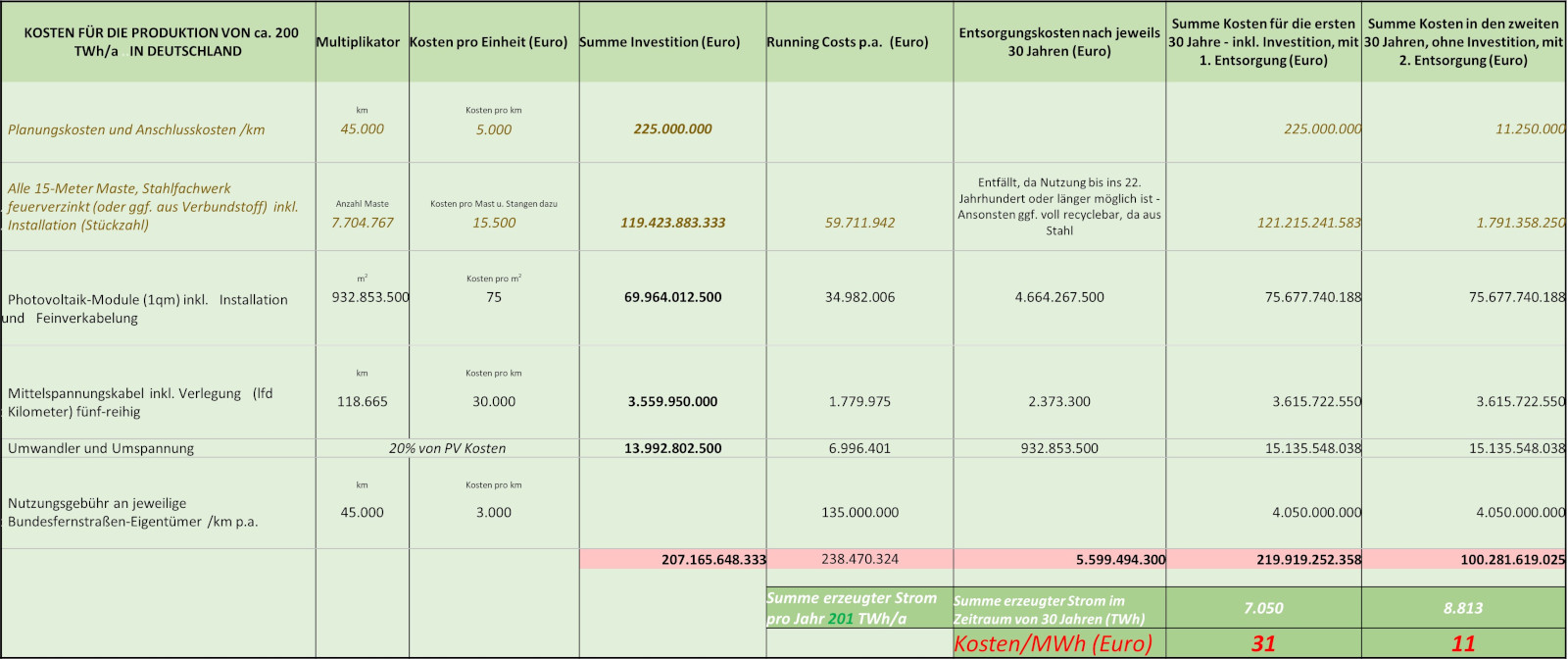

Finanzen

Die Kosten konnten im Rahmen dieser Machbarkeitsvorstudie nur sehr grob geschätzt werden. Es handelt sich somit nicht um einen Business Case, sondern um eine reine bottom-up Addition, ergänzt um eine Delta-Betrachtung zu Kosten herkömmlicher Solarparks. Die Schätzungen beziehen sich ferner auf Kosten nach Realisierung der beträchtlichen Skaleneffekte für Deutschland und nicht auf die anfänglichen Kosten für Pilotprojekte.

Bei einem Business-Case müsste der Mehrwert mit einberechnet werden, der sich dadurch ergibt, dass Energiebänder während der Stromerzeugung auf Verbraucher zulaufen bzw. an vielen Verbrauchern vorbeilaufen, wodurch sich ein Volatilitätsausgleich der Lastenprofile, die sie auf dem Weg bedienen, ergibt, und sich potentiell auch ein Volatilitätsausgleich in der Erzeugung durch regional unterschiedliche Witterungen ergeben kann.

Die Einnahmen daraus sowie die dadurch signifikant sinkenden Speicherkosten sind in der vorliegenden Kostenschätzung noch nicht berücksichtigt.

Hinzu kommt der Mehrwert durch die sich selbst amortisierende Verlegung von Hochstromkabeln, die nicht nur den eigenproduzierten Strom der Energiebänder weiterleiten, sondern auch entlang ihrer Strecken von dezentralen kleineren Dritterzeugern produzierten Strom einsammeln und zu Verbrauchern oder Speichern weiterleiten können – also ein volatiles Stromaufkommen abnehmen, für das die herkömmlichen Netze der etablierten Versorger nicht ausgelegt sind.

Das Gleiche gilt für den Mehrwert, der durch die Mitverlegung von Glasfaserkabeln in den Hochstromkabel-Kanälen geschaffen wird: Wollte man ausschließlich für die Strom- und Glasfaserkabel Gräben entlang der Autobahn ziehen, stünden diesen Investitionen erst sehr mittel- und langfristig Einnahmen gegenüber. Durch die Einnahmen aus der Stromproduktion der Energiebänder über ihnen beginnt die Amortisation der Kabelinstallationskosten umgehend nach Fertigstellung der Verlegung.